İçindekiler

2022 Yılı Veraset ve İntikal Vergisi Nasıl Hesaplanır? Beyanname Nasıl Hazırlanır?

Veraset ve intikal vergisi içerisinde belli başlı bazı önemli noktaları barındırması nedeniyle vatandaşlar tarafından oldukça merak edilen bir vergi türüdür. Bu yazımız ise verginin içeriği ve ödenmesi gibi tüm önemli unsurları açıklayacağı için sizin için yararlı olacak ve kafanızdaki tüm soru işaretlerini silecektir. Veraset ve İntikal Vergisi ile ilgili tüm hususlar 7338 sayılı Veraset ve İntikal Vergisi Kanunu’nda açıklanmıştır. Veraset ve İntikal Vergisi bedelsiz veya karşılıksız olarak elde edilen varlıklar sebebiyle alınan bir vergi türüdür.

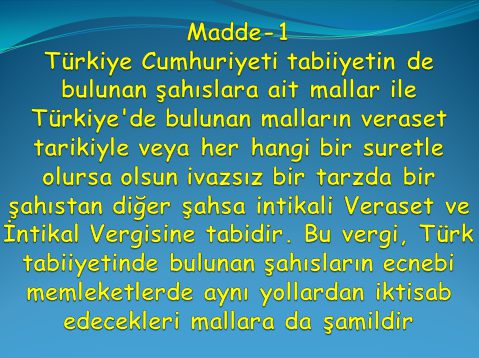

“Veraset ve İntikal Vergisi Kanunu Madde-1

Veraset ve intikal vergisinin mükellefi kanunun 5. (beşinci) Maddesinde de düzenlendiği üzere miras ile ya da ivazsız bir biçimde mal kazanan kişilerdir. Yani bu verginin ödenmesi için kişinin kendisine bir yakınından miras kalması ya da herhangi bir karşılık ödemeden vefat edenden bir mal veya para kazanması gerekmektedir.

Veraset Ve İntikal Vergisi Beyannamesi Nedir?

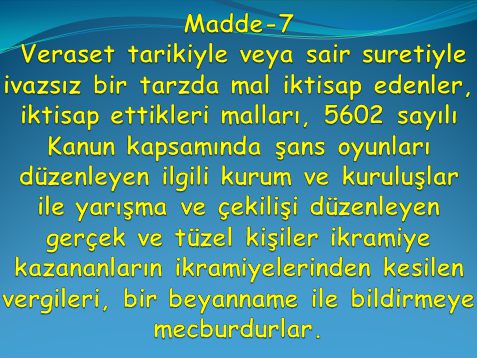

Bir kişi miras yoluyla ya da karşılıksız olarak bir mal kazanmış ise bu durumda beyanname vermek zorundadır. Şayet şans oyunları, çekilişler gibi yollar ile ikramiye kazanılmış ise de bu durumda yarışmayı düzenleyen gerçek ya da tüzel kişiler kesilen vergileri bir beyanname ile bildirmekle mükelleftirler.

Veraset ve İntikal Vergisi Kanunu Madde-7 – Beyanname

Beyannamelerin verileceği yerler ve verileceği süreler de kanunda açıkça düzenlemiştir. Bu hüküm emredici nitelikte olup uyulması zorunludur. Veraset ve İntikal Vergisi Kanunu’na göre; Miras sebebi ile taahhütnamede bulunulacak ise;

– Ölüm Türkiye’de olmuş ve mükellefler Türkiye’de ise ölümden itibaren 4 (dört) ay, mükellefler yurt dışında ise ölümden itibaren 6 (altı) ay içinde,

– Ölüm yabancı bir ülkede olmuş ve mükellefler Türkiye’de ise ölümden itibaren 6 (altı) ay, mükellefler miras bırakan ile aynı ülkede ise ölümden itibaren 4 (dört) ay, mükellefler hem Türkiye’de değil hem de miras bırakanın öldüğü ülkede değil ise ölümden itibaren 8 (sekiz) ay içinde beyannamede bulunmak zorundadırlar.

– Miras dışında bir sebeple karşılıksız kazanma mevcut ise olay tarihinden itibaren 1 (bir) ay içinde beyannamede bulunulmak zorundadır.

Veraset Ve İntikal Vergisi Nereye Ödenir?

Veraset ve İntikal Vergisinin ödeneceği yer kanunda düzenleme bulmuştur.

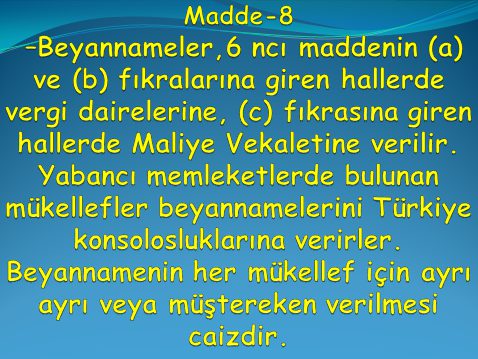

Veraset ve İntikal Vergisi Kanunu – Madde 8-Beyannamenin Verileceği Yer

Kanun maddesine göre; Kural olarak beyannameler vergi dairelerine verilebilecek olmakla beraber ölen kişi Türkiye’de hiç ikamet etmemişse ya da son yerleşim yeri tespit edilemiyorsa bu hale Maliye Vekaletine verilecektir. Eğer vergi mükellefi Türkiye’de değilse bu halde vergi Türkiye Konsolosluklarına ödenecektir.

Veraset Ve İntikal Vergisi Hesaplama 2022 Yılı Nasıl Yapılır?

Veraset ve İntikal Vergisi hesaplanırken öncelikle edinme şekli ardından edinilen malın değeri önem arz edecektir.

2022 Yılı Veraset Ve İntikal Vergi Oranları Nelerdir?

1/1/2022 tarihinden itibaren 7338 sayılı Kanunun 4 üncü maddesinin birinci fıkrasının (b), (d) ve (e) bentlerinde yer alan istisna tutarları;

– Evlatlıklar dâhil, füruğ ve eşten her birine isabet eden miras hisselerinde 455.635 TL (füruğ bulunmaması halinde eşe isabet eden miras hissesinde 911.830 TL),

– İvazsız suretle meydana gelen intikallerde 10.491 TL

olarak dikkate alınacaktır.

Matrah dilim tutarlarının tespiti;

7338 sayılı Kanunun 16 ncı maddesinin üçüncü fıkrasında, “Vergi tarifesinin matrah dilim tutarları, her yıl bir önceki yıla ilişkin olarak Vergi Usul Kanunu uyarınca belirlenen yeniden değerleme oranında artırılmak suretiyle uygulanır. Bu şekilde hesaplanan dilim tutarlarının yüzde 5’ini aşmayan kesirler dikkate alınmaz. …” hükmüne yer verilmiştir.

Buna göre, 1/1/2022 tarihinden itibaren veraset yoluyla veya ivazsız suretle meydana gelen intikallerde veraset ve intikal vergisi aşağıdaki tarifeye göre hesaplanacaktır.

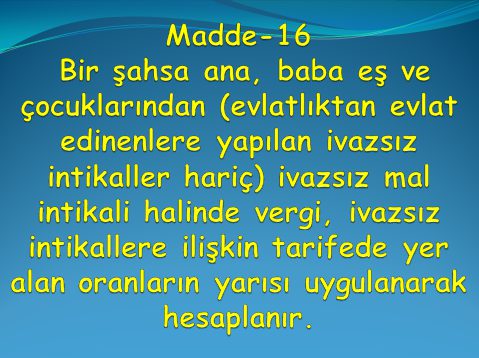

Veraset ve İntikal Vergisi Kanunu Madde-16 – Nispetler